最適なローン活用で無理なく夢の住まいを

弊社に住宅購入をご相談いただくほとんどの場合、購入資金として住宅ローン利用を検討される方が多いです。

家を買うときに住宅ローンを利用する、というのはよく聞くけれど、実際にどんな借り方があるのでしょうか?

ここではよく利用される住宅ローンや住宅購入に利用できる融資をご紹介します。

毎月の返済額について

住宅資金として住宅ローンを利用する際、年間のローン返済額については、一般的に「返済負担率=額面年収の25%」までに抑えるのが理想と言われています。

例えば、額面年収500万円の方の場合、「(500万円×25%)/12ヵ月」で毎月の返済は10万円程度までが最大値、ということになります。

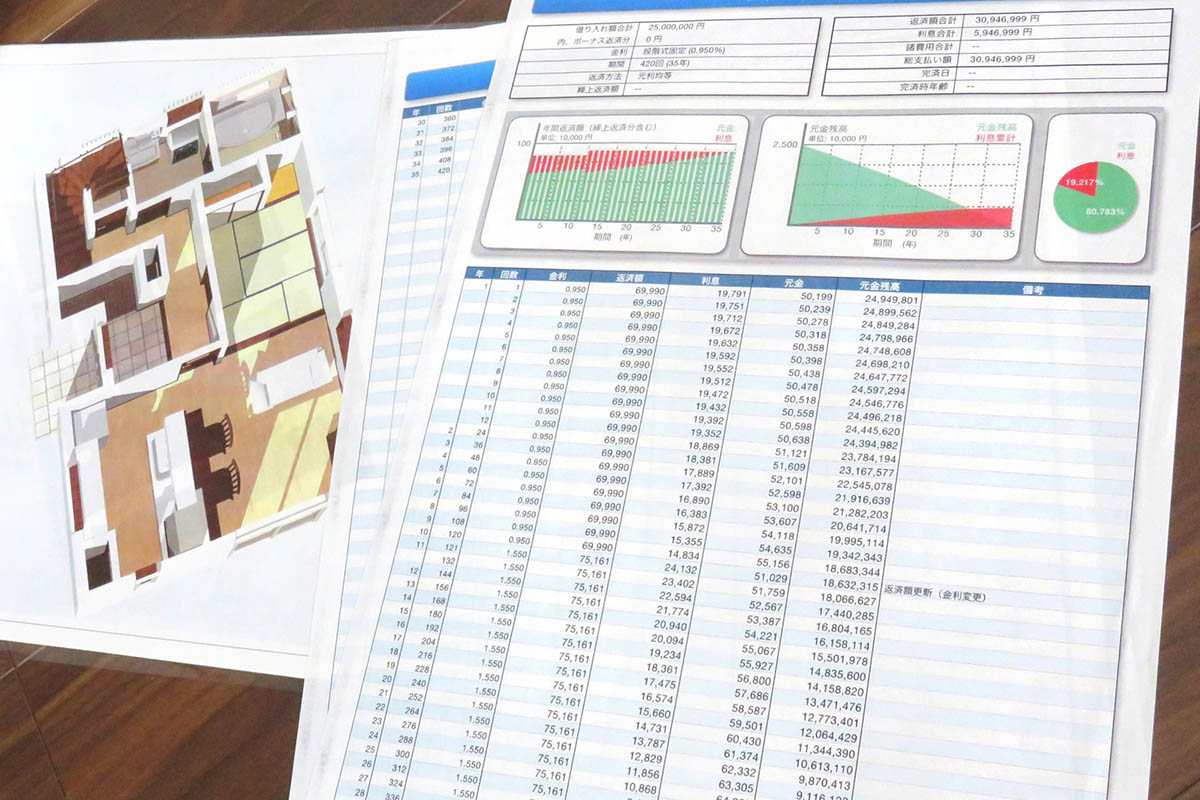

【借り入れ金額と返済期間、金利、月々の返済額の例】

30歳で住宅購入、60歳までの30年で返済する場合の例です。

-

- 借り入れ金額:2,000万円、30年返済、金利:0.8%

→ 月々の返済額 62,507円 - 借り入れ金額:2,500万円、30年返済、金利:0.8%

→ 月々の返済額 78,133円 - 借り入れ金額:3,000万円、30年返済、金利:0.8%

→ 月々の返済額 81,918円

- 借り入れ金額:2,000万円、30年返済、金利:0.8%

ローン返済以外で覚えておきたいお金の話

住宅を購入してローン返済が始まれば「毎月の返済をちゃんとすれば大丈夫」というのはちょっと楽観的です。

以下の項目については、定期的な支出となるため、ローン返済に合わせてその資金をしっかりと貯蓄する計画を立てておきましょう。

固定資産税・都市計画税

毎年かかります。住宅及び土地は固定資産であるため、納付が義務付けられています。土地・家屋・償却資産の課税標準額などによって決まります。

年額で計算された税金を6月(第1期)、9月(第2期)、12月(第3期)、2月(第4期)の年4回に分けて納付します。

修繕費用の積み立て

新築で建てたとしても、住宅は徐々に経年劣化していきます。外壁・屋根の再塗装、水回りや給湯器の修繕費用など、「いつ、どれくらいの費用がかかるか」を試算して毎月積み立てておきましょう。

火災保険、住宅総合保険など

多くの場合、購入時に火災保険などの保険に加入します(加入しないと住宅ローンが組めません)。保険の契約期間によりますが、次回の更新に備えて資金計画を行いましょう。

子育て、教育にかかる費用

住宅購入時には小さかったお子様も、日々成長していきます。お子様の将来のための教育資金(特に中学校卒業以降に充てるもの)などについても年齢に合わせて計画し、将来的に困ることが無いように備えておきましょう。

住宅ローン返済があるから毎月の貯蓄ができない、となっては大問題です。このほか、自動車などに関する費用、生命保険の費用などについても固定費として考慮し、無理のない住宅ローン計画をすすめましょう。

住宅ローンと関連する融資

住宅ローンは「金融機関から資金を借り入れて、毎月一定額を返済していく」ものです。正式には「金銭消費貸借契約」と言います。話の中ではわかりやすくするために「住宅ローン契約」などと呼ばれることもあります。

住宅ローンは、契約時に家屋および土地を担保にすることや、住まいは生活に欠かせないものであるとの観点、返済が長期にわたることなどを考慮して、他の融資よりも金利が低く抑えられているのが特徴です。

契約の条件として、契約者に万一のことがあったときに返済を免除する「団体信用生命保険」の加入や、返済が行えなくなった時に金融機関に所有権を移転して家屋・土地を強制売却できる「抵当権の設定」などがあります。

変動金利か固定金利か

住宅ローンを検討するときに決めなくてはいけないのが「変動金利」にするか「固定金利」にするかです。

それぞれにメリット・デメリットがあるので、将来の返済計画を考慮して最適なものを選びましょう。

変動金利

数か月に一度、世の中の金利や経済状況により金利が変動するため、ある月を境に返済額が変更される可能性があります。

金利が上がると返済額が増える、というデメリットもありますが、スタート時の金利は固定金利よりも割安に設定されていることが多いです。

固定金利

ローン返済開始時からローン最終月まで金利が変動することがないため、市場の動きに金利が左右されないのが特徴です。

ただし、ローン開始時の金利については変動金利のものよりも0.5%程度高くなっています。

最初の10年間は金利が固定になり、それ以降は変動金利となる「固定10年」というプランも金融機関によっては用意されています。

先行して土地を取得する際の融資

土地を購入してから注文住宅を建てる場合についても住宅ローンが適用されます(ただし、土地だけの購入は対象外)。

このような場合、問題となってくるのが「建物がまだ立っていないため住宅ローンを開始できない」という点です。

なぜなら、住宅ローンの担保は「土地と建物」が対象になり、「建物が無い」場合はローン契約の対象とならないためです。

注文住宅を建てる際の大まかな金銭の流れとしては、

- 土地の売主に対して土地代金を支払って所有権を移転

- 所有権が移転した(自分の土地になった)後に家屋を建設

- 家屋の完成後、建築会社に代金を支払い住宅ローンがスタート

ここで問題となってくるのが「どのように土地代金を前もって用意するか」という点です。自己資金だけで土地を現金一括購入・建築費は住宅ローンで、という方以外は、以下のどちらかの融資を受けて土地代金を先に精算してから、自分の土地に家屋の建築を行います。

つなぎ融資

土地購入のための資金を先行して融資してもらうものです。建物が完成するまではつなぎ融資の利息分を毎月支払い、建物完成後の住宅ローン開始時につなぎ融資分を精算します。

つなぎ融資は土地購入代金のほか、建築時の着手金・中間金などの精算にも利用できます。

家を建てて住宅ローンを契約するという前提があるため、無担保で借り入れできますが、利息は住宅ローン金利ではない通常の金銭消費貸借の金利が適用されます。

土地先行融資

土地代金と建築費用の両方を住宅ローン借り入れでまかなうことが事前にわかっている場合は「土地先行融資」が利用できます。

土地代金の決済時に土地部分だけのローンを組み、建物完成時に建物部分のローンを改めて組みます。ですので、ローン契約が2回になるため事務手数料なども2回分必要になります。

つなぎ融資と違い、あくまで「土地代金精算のため」のみに使用できます。

金融機関により利用できる融資・対応がさまざまなので、ご不明な点は弊社スタッフにご相談ください。

長期にわたるからこそ慎重に

金融機関や不動産会社により住宅ローンに対する考え方はそれぞれです。

アイムホームでは、お客様のご希望と資金計画から、余裕をもって理想の住まいを手に入れるためのお手伝いをいたします。

物件購入、用地購入、注文住宅のプランニングなど、ご相談・お問い合わせはお気軽にご連絡ください。